Quem acompanha os preços das commodities no mercado financeiro, já deve ter se deparado em algum momento com os cenários que apresentaremos logo abaixo.

Mas antes, preciso apenas relembrar a dinâmica desse mercado…

Esses preços, que são cotados nas bolsas de valores, são os preços dos contratos futuros, que nada mais são do que contratos firmados entre duas partes com o compromisso de comprar ou vender determinado ativo a um preço estabelecido para uma data futura.

Por exemplo, estamos em fevereiro de 2024 e quero vender 450 sacas de milho em maio de 2024 a R$ 66,00 a saca. Olhando nas cotações do contrato futuro de milho para maio de 2024, encontro um comprador disposto a pagar tal preço. Então, coloco uma ordem de venda de um contrato (corresponde a 450 sacas) que automaticamente é executada.

Pronto! Com isso, firmamos que, em maio de 2024, liquidaremos financeiramente o preço de 450 sacas a R$66,00 a saca, o que totaliza R$ 29.700,00. Ou seja, eu vendo a saca a R$ 66,00, a contraparte compra a R$ 66,00 e a bolsa de valores garante, registra e honra esse compromisso.

Dado isso, como é formado o preço de uma commodity no mercado futuro?

O preço teórico é baseado nesta equação: PF = PV + CC + i

Onde:

PF: preço futuro

PV: preço à vista

CC: custo de carrego

i: taxa de juros

Como na formação dos preços estão embutidos taxa de juros e carrego, teoricamente o preço futuro sempre deveria valer mais do que o atual, correto? Acontece que existem alguns eventos que podem mudar essa dinâmica, como quebra de safra, forte ou fraca demanda, entre outros.

Mas no final, ou seja, no vencimento do contrato futuro, o preço sempre converge para o do mercado à vista.

Diante disso, podemos ver a curva de preços futuros em 3 posições diferentes:

- – curva normal;

- – curva invertida;

- – curva flat

Vejamos a diferença e qual a sugestão de estratégia na comercialização para cada uma delas.

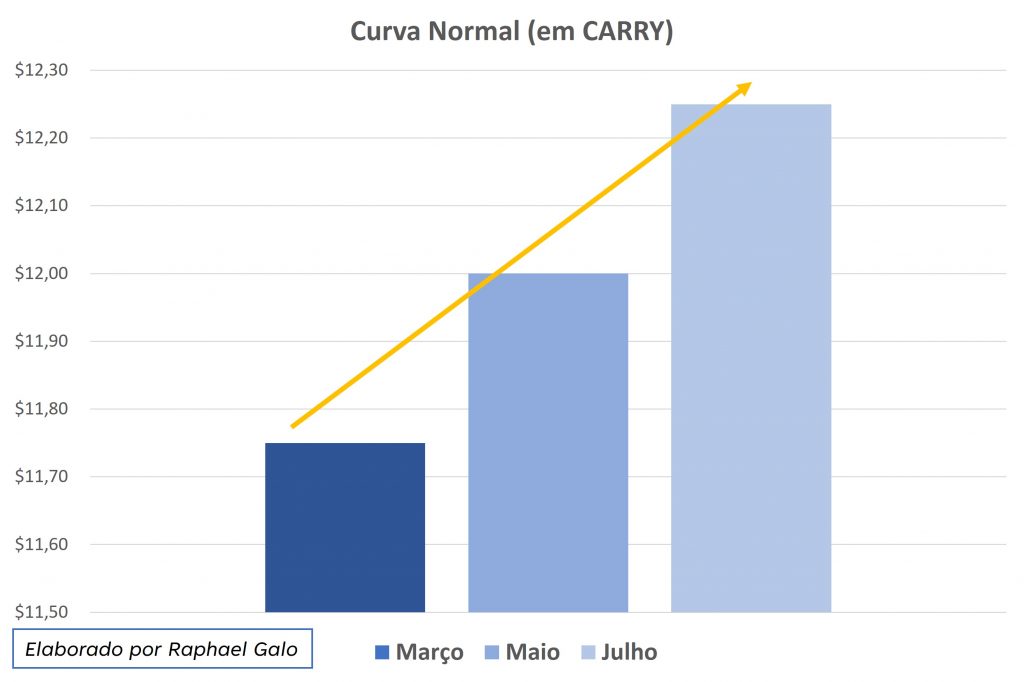

Na curva acima, os preços futuros são maiores do que o contrato de 1º vencimento. Esse formato é um incentivo para que o produtor comercialize a safra futura ou estoque para venda futura, e indica que a oferta atual é maior do que a demanda.

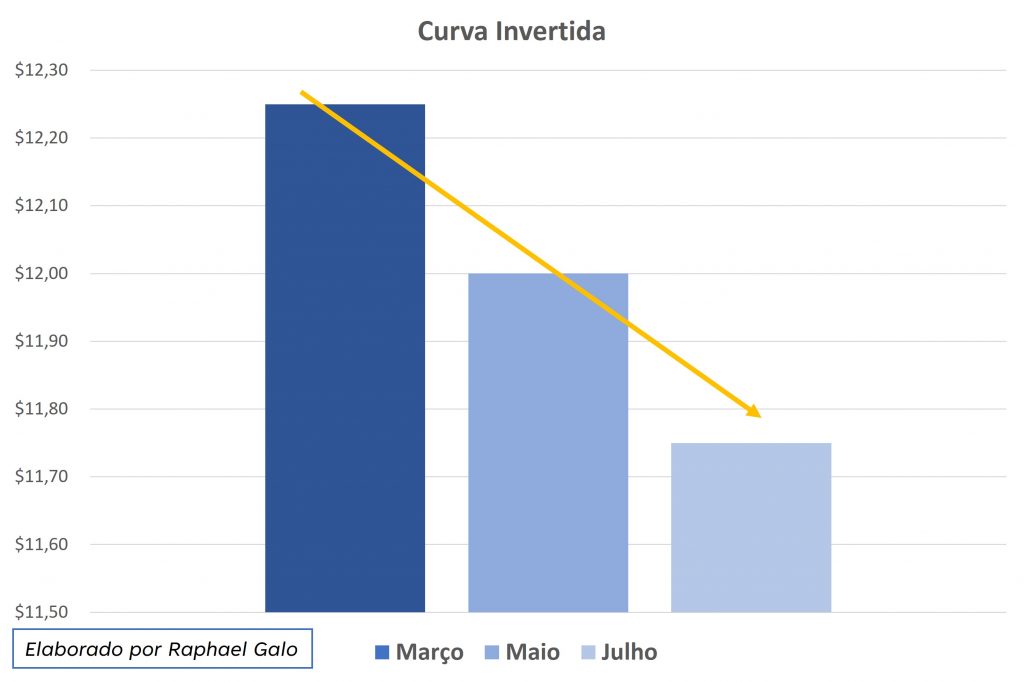

Já nesse caso, os preços futuros são menores do que o contrato de 1º vencimento. Logo, é um incentivo para que o produtor comercialize agora e não estoque para venda futura, indicando que a oferta atual é menor do que a demanda.

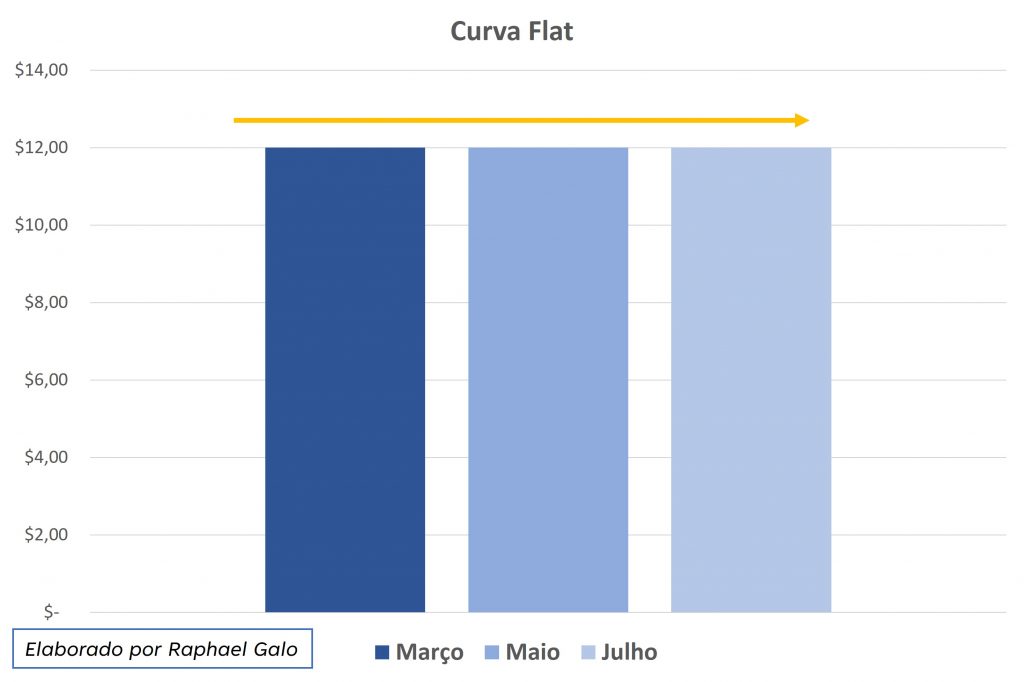

Por fim, na curva flat, os preços futuros são iguais ao contrato de 1º vencimento. Isso mostra que o mercado está indeciso, e que qualquer evento que altere oferta ou demanda mudará a direção dos preços. Nesse tipo de cenário, é possível se proteger comprando seguro de alta (call) ou seguro de baixa (put). Essa é uma excelente estratégia e com preços mais convidativos.

A inclinação da curva indica o custo de carregamento (cost of carry) ou o spread (diferença entre os meses de vencimento). Esse spread é o que o mercado está disposto a pagar para manter a commodity armazenada de um mês para o outro – que todos sabemos, gera um custo.

Tão importante quanto saber as informações acima, é saber que pode contar com os especialistas da Mesa Agro da Terra Investimentos para lhe ajudar na melhor estratégia a fim de potencializar a sua comercialização!

Vamos juntos?

Leia também: