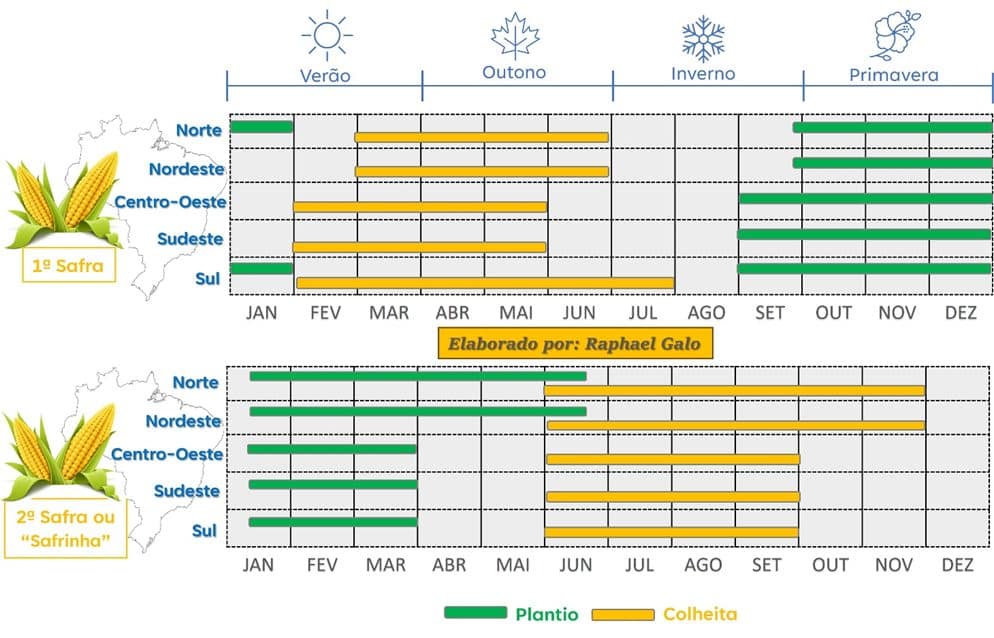

Atualmente estamos com todas as regiões do Brasil voltadas ao plantio de grãos, em especial, soja e milho. Hoje falaremos sobre milho, e para isso, o primeiro passo é entender o calendário da cultura:

Apenas por curiosidade, em alguns estados como Bahia, Sergipe, Alagoas, Pernambuco e Roraima consegue-se fazer até a terceira safra! Mas isso é assunto para uma próxima prosa.

O Brasil vem ganhando destaque devido ao crescimento da sua produção, produtividade e volume de exportação e, por isso, consegue suprir boa parte da demanda mundial.

Nos últimos tempos, os preços escalaram, devido ao aumento da demanda local e mundial. Com preços altos e boas margens, há um incentivo ao aumento da produção, porém, se em algum momento a demanda não acompanhar a oferta, sobrará milho no mercado, e isso fará com que os preços caiam.

Na safra 22/23, chegamos a ver milho estocado à céu aberto devido à produção recorde! Sim, nossa logística e capacidade de armazenagem não acompanha o ritmo de crescimento das produções agro já faz um certo tempo. Segundo a CONAB (Companhia Nacional de Abastecimento), a produção projetada deverá ser menor, devido à redução nas áreas plantadas referentes à safra passada (1ª safra: -6,7% ; 2ª safra: -4,5% ; 3ª safra: -3,8%).

Segundo o USDA (Depto.Agrícola Norte Americano), os principais projeções são:

Além dos dados acima, pontuo ainda alguns pontos que devemos observar:

- – armazenagem;

- – atraso no plantio;

- – casos de gripe aviária;

- – dólar;

- – preços;

- – custos

Armazenagem

Conforme apresentado no relatório do USDA, espera-se um aumento do estoque final de milho no mundo em 6%, o que representa 18 milhões de toneladas a mais do grão. Com a soja, concorrente na armazenagem, o cenário se repete, pois está projetado um aumento de seu estoque final na ordem de 18%, quase 18 milhões de toneladas a mais. Logo, o cenário de estoques cheios poderá causar impactos negativos nos preços.

Atraso no plantio

Com os reflexos do El Niño no clima, estamos com atraso no plantio do milho. No momento em que escrevo (25/10/23), estamos com 33% da área plantada, com destaque para os estados do Sul. O número é inferior ao mesmo período de safras passadas (19/20: 34%; 20/21: 40%; 21/22: 38% e 22/23: 36%) segundo a CONAB. Ainda existe receio do mercado em relação à necessidade de replantio em algumas regiões, devido ao calor e falta de chuvas no plantio. Mas as previsões já apontam para chuvas no final de outubro e início de novembro. Vai, São Pedro!!!

Casos de gripe aviária

No momento em que escrevo, o número de casos de gripe aviária no Brasil subiu para 135, segundo o Ministério da Agricultura, mas nenhum caso em granja comercial. Preocupa o período de migração de aves que vêm Hemisfério Norte e que passam pelo centro do Brasil nesta época do ano, de setembro a novembro.

Se surgir algum caso em granja comercial, teremos problemas com embargos à exportação e, possivelmente, no abate sanitário. Reduzindo a quantidade de aves comerciais, cairia o consumo animal do milho como ração e, portanto, aumentaria a oferta interna do grão, que forçaria uma redução de preços.

Dólar

A moeda tem muito peso nas commodities, principalmente nos grãos (milho e soja) que têm sua formação de preços mundial como referência nos preços na bolsa de Chicago (CBOT). Se o dólar está forte no Brasil, somos mais competitivos mundialmente, e o contrário também é verdadeiro, pois com o Real forte perdemos competitividade junto aos demais players.

Enquanto escrevo, o dólar é negociado a R$ 5,00 (-6,77% em 2023). E o último Boletim Focus divulgado pelo Banco Central aponta para R$ 5,00 no final de 2023 e R$ 5,05 em 2024. No último mês, as perspectivas foram elevadas devido ao início da guerra entre Israel e Hamas e à possibilidade de que aumente a tensão na região.

Preços

Como apresentado no balanço mundial, projetando um aumento na produção e estoques mundiais, podemos esperar queda ou no máximo a estabilidade nos preços. Logicamente, se todas as perspectivas de produção e consumo se mantiverem.

Sobre os preços, vou analisar o primeiro semestre de 2023 para projetar o período de comercialização da Safra 23/24 (fevereiro a julho).

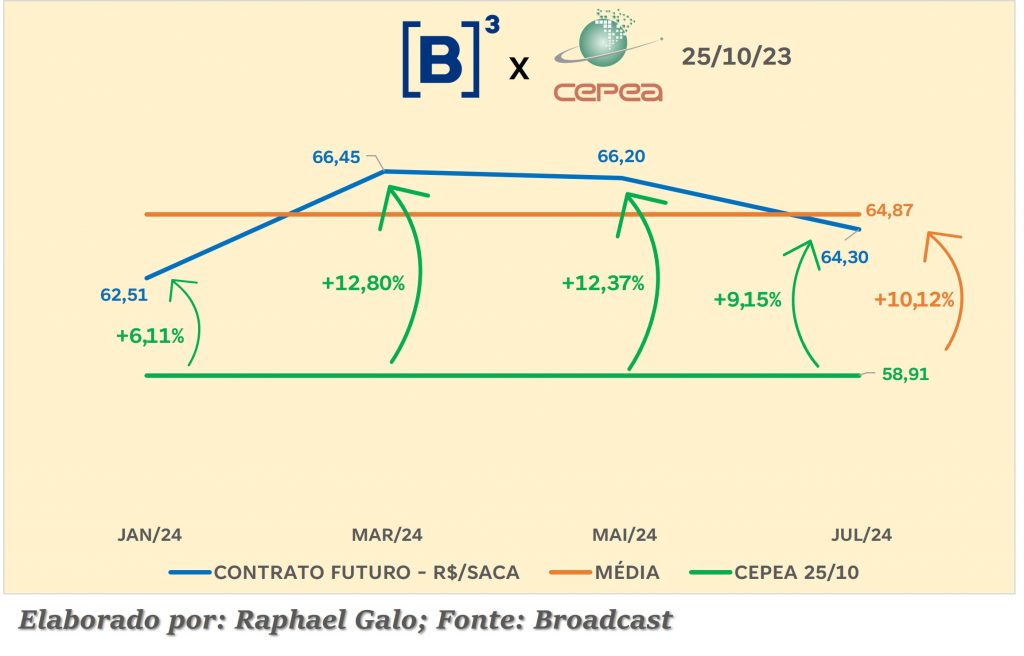

Podemos observar que os preços estavam e ainda estão em tendência de queda, tanto em Chicago quanto no Brasil. em Chicago, o preço encerrou o dia 25/10/23 a US$ 4,80/bushel (-23,4% da média do 1º semestre) e no Brasil, a R$ 58,91/saca-CEPEA (-17,4% da média do 1º semestre).

Para a próxima safra (23/24), a comercialização se dará entre fevereiro e julho, mas analisaremos a média entre os contratos mais próximos para efeito comparativo.

Para isso, a nossa bússola de preços é o mercado futuro. Os preços dos contratos futuros são o reflexo da expectativa do mercado para os preços do mês de referência com base nas condições/projeções atuais.

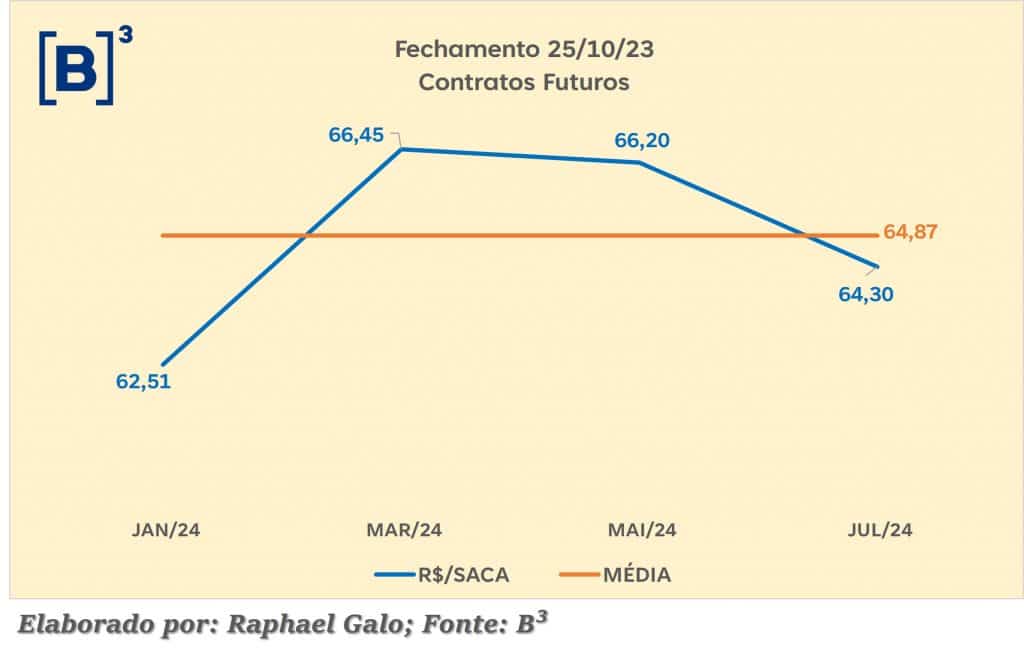

Os contratos futuro de milho nas bolsas B³ (Brasil) e CBOT (Chicago-EUA) apontam o seguinte:

Se convertermos a média dos contratos futuros da saca/reais para saca/dólares (dólar a R$ 5,08)= US$ 12,76/saca, teremos uma queda de 9,63% no comparativo no mesmo período. Para a referência do dólar, usei a média do fechamento (25/10/23) dos contratos futuros de dólar (jan a jun/24). Em reais, a queda é de 9,07%.

Na CBOT, a média dos contratos também indica uma queda no comparativo no mesmo período, de -19,85%. Se convertermos a média apurada pelo mesmo câmbio que convertemos anteriormente (R$5,08), teremos a média de R$ 60,30/saca.

Analisando os números de hoje, podemos concluir que fazer o hedge com a venda de contratos futuros ou compra de put (seguro contra a queda dos preços) pode ser uma boa estratégia de comercialização para a safra 23/24. Isso porque os preços dos contratos futuros no período de colheita da primeira safra estão, em média, 10,12% acima dos preços spot (CEPEA) hoje.

Além disso, podemos considerar que os preços estão em tendência de baixa. Com a expectativa de maior produção e aumento dos estoques mundiais de milho e soja para esta safra, aumentará a competição por estocagem entre os dois grãos. E, com o real apreciando frente ao dólar, podemos estar passando por um momento do “cavalo arreado” com as cotações na B3.

Custos

Para a safra 23/24, são esperadas margens mais comprimidas do que as da safra passada, mesmo com as particularidades dos custos, que variam de acordo com a região, produtor e outros aspectos.

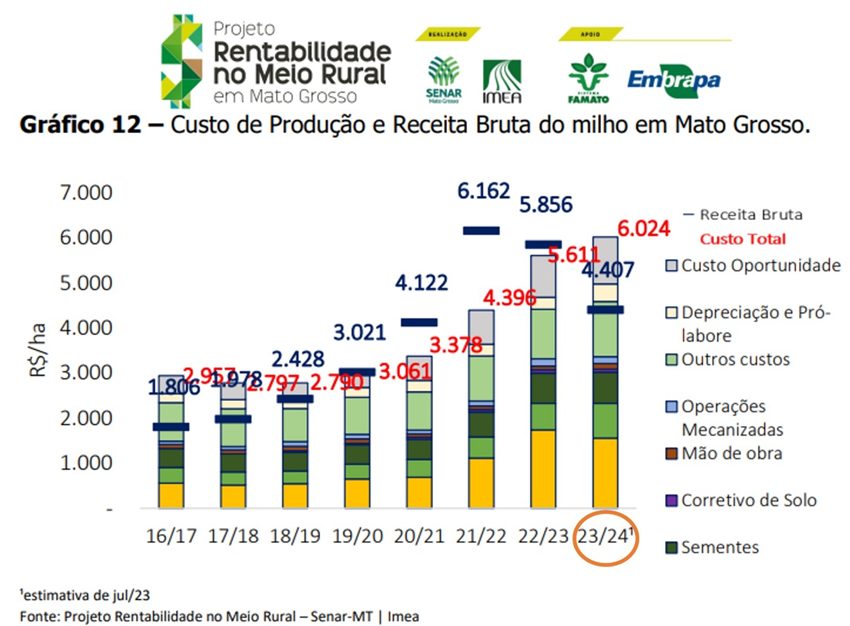

Apesar de os custos terem caído em relação à safra passada, as margens estreitas e até negativas desestimulam os produtores e, por isso, temos a expectativa de redução na área plantada. Como base nisso, analisei dois estudos feitos sobre o estado do Mato Grosso, maior produtor do Brasil.

O Itaú BBA apontou em seu relatório Visão Agro Safra 23/24 o seguinte:

Sobre a estimativa de preço em R$39/saca, conferi em 25/10/23 a média de preços na região e estão em cima das projeções. Porém, se a safra vier boa, questiono se os preços não poderão ceder, o que diminuiria ainda mais a margem agrícola.

Outro estudo feito pelo Projeto Rentabilidade (parceria entre SENAR-MT e IMEA) apontam a projeção do COE (Custo Operacional Efetivo) em R$ 3.391,82/hectare e um custo total acima da receita bruta – considerando 103,85 sacas/hectare. As estimativas foram feitas em Julho/23, portanto devem apresentar uma leve divergência.

Outras variáveis a observar

Além de todo este cenário, devemos observar de perto:

- – O preço do petróleo em altos patamares (com a escalada das guerras Russia x Ucrânia e agora Israel x Hamas).

- – Forte seca na região Norte, o que dificulta o frete marítimo.

- – Portos congestionados com recordes em exportação de commodities como soja, milho e açúcar.

Tudo isso impacta diretamente o custo logístico, e pode diminuir nossa competitividade no cenário mundial. Nesse sentido, o impacto deverá ser no produtor, que receberá ofertas cada vez menores de preços para compensar a ineficiência logística para exportação.

Conclusão

Com o cenário desenhado para queda de preços no 1º semestre de 2024 (período de comercialização da safra), custos pressionados ou com margem negativa, possibilidade de problemas logísticos para armazenagem e escoamento da produção, fazer hedge nas condições atuais do mercado parece ser uma boa estratégia de comercialização.

Como já diria o antigo ditado: “Cavalo arreado não passa duas vezes”.

Faça suas contas, monte a sua estratégia de comercialização e busque uma assessoria para fazer hedge, garantindo assim a margem nessa safra! Caso o cenário não se desdobre como nas projeções (pois tudo pode mudar no meio do caminho), você pode desfazer a operação a qualquer momento e/ou ainda montar uma estratégia com opções para participar da alta dos preços.

A Terra Investimentos atua no Agro há mais de 23 anos, e presta assessoria especializada e personalizada! Entre em contato e se surpreenda em como a sua comercialização pode melhorar!