Ao longo de sua história, o setor bancário brasileiro passou por diversos testes, e conseguiu demonstrar enorme resiliência, principalmente se compararmos aos bancos de outras economias emergentes. Em 2020, os ativos dos cinco maiores bancos brasileiros – lista que inclui o Bradesco (BBDC4) – totalizaram R$ 7,4 trilhões, valor maior do que o PIB nacional de 2019, que foi de R$ 7,3 trilhões.

Hoje vamos falar sobre o Bradesco (BBDC4), o segundo maior banco privado do Brasil e da América Latina, atrás apenas do Itaú Unibanco (ITUB4). A seguir, você conhecerá a origem, o foco de atuação e os últimos resultados do banco, comentados pelos especialistas da Terra Investimentos. Além disso, entenderá a evolução e as características do setor bancário nacional, dados importantes para analisar as ações do Bradesco. Continue a leitura e confira!

Quem é o Bradesco (BBDC4)

O Bradesco foi fundado em 1943 na cidade de Marília, em São Paulo. Diferentemente dos bancos da época, que atendiam basicamente grandes proprietários de terras, o seu foco era o pequeno comerciante e pessoas de menor renda de forma geral.

Ao longo dos anos, o banco vai incorporando serviços ao seu portfólio, até que, nos anos 80, forma o grupo Bradesco Seguros. Dessa forma, passa a atuar também nos segmentos de seguros, previdência privada aberta e capitalização.

Já nos anos 90, ocorreu a grande transformação tecnológica do setor bancário brasileiro – da qual o Bradesco era um das grandes pioneiros. A partir dessa época, todas as agências passaram a trabalhar online, e foram instaladas máquinas de autoatendimento em todo o Brasil.

Além da intensiva abertura de agências por todo o país, o crescimento do Bradesco ocorreu também de forma inorgânica. Ou seja, por meio de aquisições bem sucedidas, o banco alcançou o tamanho e a representatividade que tem hoje. Nesse sentido, a maior delas aconteceu em 2016, que foi a aquisição da operação brasileira do HSBC, por R$ 16 bilhões.

O Bradesco é controlado pela Fundação Bradesco e Companhia Cidade de Deus. Segundo último relatório trimestral da empresa, do segundo trimestre de 2022, o banco possui 75,5 milhões de clientes e mais de 8 mil agências distribuídas no território nacional.

O setor bancário brasileiro

Uma das principais peculiaridades desse setor no Brasil é a concentração em grandes bancos. De acordo com último levantamento do Banco Central, os cinco grandes bancos – Itaú Unibanco, Bradesco, Banco do Brasil, Caixa Federal e Santander – possuem juntos a maior fatia desse mercado. Em 2020, data do relatório, os cinco detinham 77,6% do volume de crédito a pessoas físicas, 98,3% da carteira de crédito imobiliário e 48,6% do crédito para empresas.

Sem dúvida, essa concentração comprova a relevância dos “bancões” (como eles são chamados) para a economia brasileira. Porém, as novidades que têm surgido nos últimos anos em termos de regulamentações e serviços mostram que esse cenário não é estático, e eles enfrentam a concorrência das chamadas fintechs. Nesse sentido, destacamos três pontos importantes para entender a dinâmica e a evolução do setor bancário brasileiro, e como isso pode influenciar na concorrência. Acompanhe.

Open banking

A implantação do Open Banking iniciou no Brasil em fevereiro de 2021, e sua última fase foi concluída em maio desse ano, com o Open Finance.

Esse processo deu mais autonomia às pessoas em relação à escolha das instituições financeiras. Dependendo do interesse do cliente (e com a sua autorização), atualmente as instituições podem compartilhar entre si o histórico bancário dos usuários. Isso facilita a vida de quem busca condições mais favoráveis para crédito ou outros produtos financeiros. Ou seja, com mais opções à disposição dos usuários, aumenta também a concorrência bancária.

Bancos digitais

Operando por meio de plataformas digitais e oferecendo serviços financeiros de baixo custo, os bancos digitais se tornam dia a dia mais populares entre os brasileiros.

Em relação ao modelo de negócios, essas instituições podem ser bastante flexíveis. Por exemplo, elas podem oferecer aos clientes produtos e serviços semelhantes aos bancos tradicionais de forma totalmente digitalizada. Além disso, podem mesclar produtos próprios com de terceiros, inclusive instituições não financeiras (marketplace). Ou podem ainda oferecer uma combinação de soluções tecnológicas com serviços privativos de bancos (Banking as a Service – BaaS).

Atualmente, ainda há muito o que ser regulamentado quanto ao funcionamento das fintechs financeiras. No entanto, isso vem evoluindo, e tudo aponta para o crescimento desse formato de serviços financeiros no Brasil.

SCDs e SEPs

As Sociedades de Crédito Direto (SCDs) e as Sociedades de Empréstimo entre Pessoas (SEPs) começaram a operar em 2019 no Brasil. Também conhecidas como “fintechs de crédito”, essas instituições promovem a inclusão financeira ao atuarem em nichos específicos. Por exemplo, essas instituições podem oferecer crédito a pessoas físicas, microempreendedores, empresas de pequeno porte e segmentos específicos da economia.

Participação do Bradesco no mercado de crédito e diferenciais competitivos

De acordo com o último Relatório de Economia Bancária do Banco Central, o Bradesco está em quarto lugar no mercado de crédito a pessoas físicas do Brasil, com participação de 11,2%. Já no crédito a pessoas jurídicas, o banco é o segundo colocado, atrás apenas do Banco do Brasil (excluindo o BNDES), com share de 12,8%.

Em relação ao crédito imobiliário, o Bradesco ocupa a terceira posição, com fatia de 7,7% desse mercado, atrás da CEF e do Banco do Brasil (primeiro e segundos do ranking, respectivamente).

Quanto aos seus diferenciais competitivos, destacamos a grande capilaridade da rede de agências, o que o torna uma das maiores forças do varejo bancário brasileiro. Além disso, o banco é o primeiro colocado no ranking das seguradoras (sem VGBL), com participação de mercado de 22% em 2021.

Números

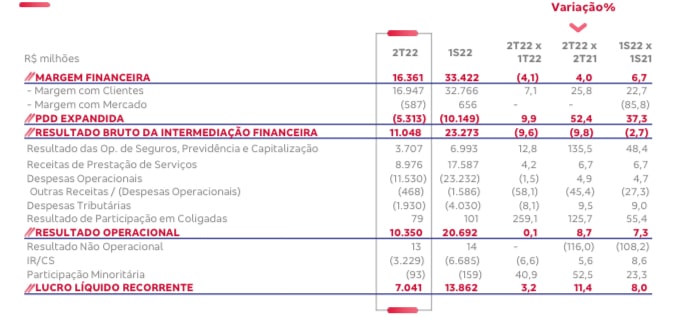

A seguir, confira os destaques do segundo trimestre de 2022 do Bradesco (BBDC4):

Análise dos especialistas da Terra Investimentos

No 2T22, o Bradesco (BBDC4) demonstrou um crescimento sólido no volume de empréstimos, impulsionados pela carteira de pessoas físicas. Já a carteira de pessoas jurídicas apresentou uma queda marginal no trimestre, o que impactou também o primeiro semestre. Diante disso, a margem de inadimplência total do banco atingiu 3,2%, o maior nível desde o fim de 2019. Ainda assim, acreditamos que o patamar é aceitável, considerando o momento inflacionário do primeiro semestre.

Outro ponto que chamou atenção foi o aumento da Provisão para Devedores Duvidosos (PDD). No segundo trimestre, o Bradesco destinou R$ 5,3 bilhões a essa reserva, valor 52% acima dos R$ 3,5 bilhões provisionados no mesmo período do ano anterior.

Porém, apesar do expressivo crescimento, essas provisões não chegaram a propriamente surpreender o mercado. Não é de hoje que o Bradesco tem adotado postura mais conservadora no sentido de se antecipar a possíveis calotes por conta do aumento dos juros e da pressão inflacionária, que afeta o poder de compra da população.

Como mitigador, o banco informa que os níveis de inadimplência de grandes empresas mantiveram-se próximos ao zero, entre os menores níveis da história. Nesse sentido, a justificativa para esse número é a política de realizar negócios apenas com empresas com boa qualidade de crédito.

O segmento de seguros continuou apresentando mais sinais de recuperação, registrando resultados melhores em relação ao último ano. Ou seja, pudemos perceber queda na sinistralidade relacionadas aos eventos da pandemia. Em relação às despesas, verificamos um avanço durante o ano de 2022. No entanto, ainda se mantiveram dentro do guidance estipulado no fim do ano passado, sendo que o crescimento se justifica pelo momento inflacionário.

Perspectivas

O banco estima que o guidance para a carteira de crédito e seguros para 2022 ainda se mantém realista, portando não foi alterado. Mas é esperada uma rentabilidade ainda maior da carteira de clientes, com foco nos cartões de crédito.

Esse posicionamento requer uma maior projeção de PDD, a fim de cobrir as maiores operações de crédito. Porém, pode ser ponderado pelo fato de a inflação estar diminuindo nos últimos meses, o que torna a projeção de inflação utilizada para revisão um tanto defasada.

Está entre os objetivos do Bradesco alcançar um lucro líquido de 32,5 bilhões no ano. Considerando que isso possa acontecer, o ativo em bolsa está barato atualmente. Portanto, se o cenário se concretizar, a empresa tende a se valorizar bastante para acompanhar a precificação de seus pares de acordo com os resultados.

Pontos fortes do Bradesco

Como pontos fortes, destacamos:

- – O banco está operando abaixo do P/L histórico.

- – A perspectiva de crescimento para os próximos anos.

- – O bom posicionamento no ramo de seguros.

- – A expectativa sobre pagamentos de dividendos se mantém para os próximos anos.

- – O fim do ciclo de alta pode alavancar volume de empréstimos.

- – O Bradesco está fazendo a transição do antigo modelo de agências para os meios digitais.

Pontos fracos do Bradesco

Já os pontos menos favoráveis que merecem atenção são os seguintes:

- – Exposição à inadimplência do ramo de pessoas físicas.

- – Ameaça das fintechs por remuneração em conta corrente e concessão de cartões de crédito facilitada.

- – Estimativa de provisões próximas ao teto do guidance pelo mercado.

Como comprar ações do Bradesco (BBDC4)

O primeiro passo é ter conta em uma corretora de investimentos. Aqui na Terra, você pode contar com uma das melhores curadorias de investimentos do mercado financeiro. Que tal conhecer os nossos serviços? Abra já uma conta na Terra, e tenha todo o apoio de nossa equipe de especialistas!