Pode parecer um assunto complicado, mas se você quer cuidar do seu dinheiro, é preciso entender como funciona o Imposto de Renda sobre os investimentos. Neste artigo, vamos te ensinar a calcular o IR sobre CDB, para que você possa decidir entre as melhores opções disponíveis no mercado.

Isso porque conhecer o Imposto de Renda é fundamental para que você possa identificar a rentabilidade real que terá ao longo do tempo. Portanto, se você deseja acompanhar melhor os ganhos dos seus investimentos, continue a leitura a seguir e entenda como funciona a tributação sobre o CDB!

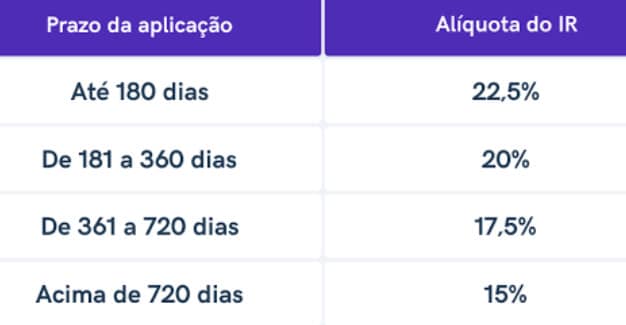

Quanto é o IR sobre CDB?

Os três tipos de CDBs (pré-fixado, pós-fixado e híbrido) são passíveis da mesma regra de tributação em relação ao Imposto de Renda. Ou seja, eles obedecem à tabela regressiva do IR aplicada aos títulos de renda fixa. Nessa tabela, as alíquotas começam em 22,5% e, com o passar do tempo, vão reduzindo até chegar no valor mínimo de 15%, da seguinte forma:

Observe que, sempre que você vai resgatar um título de renda fixa, precisa estar de olho no prazo da aplicação, pois ele diz muito sobre o valor que você irá obter com o investimento. De acordo com a tabela acima, se você fizer um resgate antes de seis meses da aplicação, pagará a maior alíquota do IR. Logo, o percentual de imposto que você irá pagar vai caindo à medida que você deixa seu dinheiro investido por mais tempo.

Quando é cobrado o IR sobre CDB?

O valor do IR sobre CDB já é descontado diretamente na fonte. Em outras palavras, não é você que precisa se preocupar em calcular e pagar o imposto. Isso porque a instituição financeira já faz isso para você e cairá na sua conta o valor já descontado do Imposto de Renda.

Exemplo:

Vamos entender agora na prática como funciona esse desconto de IR sobre o CDB.

Suponha que você tenha investido R$ 10.000 em um CDB e que o rendimento tenha sido de R$ 1.500. O prazo de resgate dele é de 3 anos, ou seja, 720 dias. Vamos recorrer à tabela, que nos mostra que acima de 720 dias a alíquota é de 15%.

Assim, teremos: R$ 1.500 x 15% = R$ 225.

Ou seja, o rendimento líquido será de R$ 1.500 – R$ 225 = R$ 1.275.

Vamos detalhar todos os números:

- Investimento inicial: R$ 10.000

- Rendimento bruto: R$ 1.500

- Alíquota do IR para 720 dias: 15% (só sobre o rendimento)

- Rendimento líquido: R$ 1.275

- Valor total de resgate: R$ 11.275 (R$ 10.000 iniciais mais os R$ 1.275 de rendimento líquido)

Lembre-se de que há uma grande diferença entre o rendimento bruto e o rendimento líquido de um investimento. Enquanto o rendimento bruto é aquele que mostra o total que rendeu ao longo do tempo, o rendimento líquido mostra o verdadeiro valor que você receberá na sua conta com o desconto do imposto de renda e outras eventuais taxas/impostos.

Quais impostos incidem sobre CDB?

Além do Imposto de Renda, poderá incidir sobre o CDB o Imposto sobre Operações Financeiras (IOF). No entanto, esse imposto só é cobrado se você fizer um resgate antes de 30 dias da aplicação.

Da mesma forma que o Imposto de Renda, o IOF também possui alíquotas regressivas, que iniciam em 97% sobre os rendimentos no primeiro dia e vão decrescendo até zerar no 30° dia. Portanto, se você investir em um CDB e não mexer no dinheiro no mínimo por um mês, não precisará se preocupar com esse imposto.

Quem recolhe o IR do CDB?

Como vimos, quem recolhe o IR sobre o CDB é a própria instituição financeira com a qual você fez a aplicação. No entanto, você precisará se preocupar com esse imposto na hora de acertar as contas com o Leão, na declaração anual de IR.

Vamos entender melhor!

CDB na Declaração de Imposto de Renda

Depois que você já investiu seu dinheiro em um CDB deve se atentar também para a declaração de imposto de renda. Esse é o acerto de contas com o Leão que deve ser feito sempre no início de cada ano em relação aos investimentos do ano anterior que o investidor realizou.

Ainda que o CDB tenha Imposto de Renda retido direto na fonte, é preciso comunicar à Receita Federal todas as aplicações que você fez durante o ano e os rendimentos que você obteve. Ou seja, neste momento você não irá pagar imposto, mas sim declará-lo.

Você deverá informar tanto os CDBs que estão investidos quanto os que foram resgatados por você. O primeiro passo é você ter o Informe de Rendimentos em mãos. Solicite esse documento ao banco ou corretora de valores. Nele constarão todas as transações que você fez durante o ano.

A declaração pode ser feita pelo próprio investidor ou então com o auxílio de um contador.

A diferença na hora de preencher os formulários do sistema da Receita Federal está entre os CDBs que já foram resgatados e os CDBs que você ainda tem em carteira. Confira:

CDBs que ainda estão em carteira

No programa da Receita Federal você deverá declarar estes ativos em “bens e direitos”. Aqui serão informados os rendimentos e os investimentos feitos nos títulos. Informe a instituição financeira (CNPJ) em que você aplicou e selecione a opção “Aplicação de renda fixa (CDB, RDB e outros)”. O código é 45. Por fim, informe o saldo até o último dia do ano e as datas em que você fez os investimentos.

CDBs que foram resgatados

No programa da Receita Federal você deverá declarar estes ativos em “Rendimentos Sujeitos à tributação Exclusiva/Definitiva”. Depois, selecione “06 – Rendimentos de aplicações financeiras” e o beneficiário (titular ou dependente). Por fim, informe a instituição financeira (CNPJ) em que você aplicou e o valor do rendimento do investimento.

Pronto! Seguindo estes passos você estará de acordo com as obrigações tributárias. Lembre-se que esta etapa é apenas para declaração e que você não vai pagar nenhum imposto.

Quer saber mais informações sobre como declarar os seus investimentos para o Imposto de Renda? Baixe agora o nosso manual de declaração e fique por dentro!