Um dos indicadores fundamentalistas mais importantes para quem deseja investir em ações é a receita líquida de vendas. Basicamente, ela engloba todos os valores que a empresa recebe e que tenham a ver com a sua atividade fim. Dessa forma, ela permite avaliar a evolução do negócio no decorrer dos anos e comparar o seu desempenho com o da concorrência.

Neste conteúdo, explicaremos como calcular e utilizar a receita líquida de vendas na avaliação de empresas. Além disso, você conhecerá as diferenças entre esse indicador e outros conceitos contábeis, o que também facilitará a sua análise de ações. Acompanhe a seguir!

O que é receita líquida?

Na contabilidade, as receitas e despesas são chamadas de contas de resultado. Elas têm essa denominação justamente por mostrarem se uma empresa teve lucro ou prejuízo em um determinado exercício. Por isso, essas contas são representadas em um relatório contábil que se chama Demonstração do Resultado do Exercício (DRE).

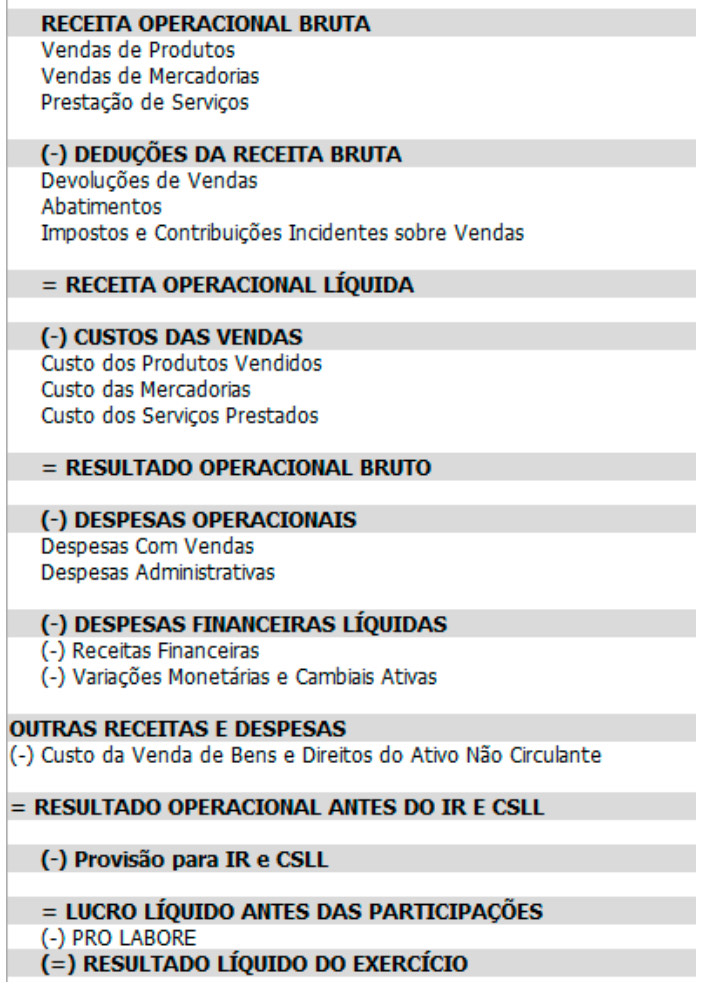

No DRE, a receita líquida vem abaixo da receita bruta, e ela representa o somatório de todas as receitas recorrentes da empresa deduzido de impostos, abatimentos e devoluções. Quando falamos em receitas recorrentes, estamos nos referindo aos valores que a empresa recebe que provêm exclusivamente da venda dos seus produtos ou serviços. Ou seja, se a organização vende um imóvel ou uma máquina, por exemplo, o valor dessa transação é uma receita eventual ou não recorrente. Logo, deve ser contabilizado no DRE como “outras receitas e despesas”.

Abaixo, você pode ver um exemplo da estrutura do DRE:

Como calcular esse indicador?

Para chegar na receita líquida, é preciso antes calcular a receita bruta. Por sua vez, a receita bruta corresponde ao valor unitário de cada produto multiplicado pela quantidade de itens vendidos.

Por exemplo, imagine que uma fábrica de componentes vendeu 1000 peças a R$ 500 cada. Nesse caso, a receita bruta de vendas será de R$ 500.000 (1000 unidades x R$ 500).

O segundo passo é entender quais são as deduções para chegar na receita líquida. Nesse sentido, as linhas do DRE abaixo da receita bruta mostram o seguinte:

- Devoluções de vendas: como o nome diz, são os valores que a empresa devolveu aos clientes por algum motivo (defeitos de produção, inconformidade do pedido, etc).

- Descontos e abatimentos: ambos também reduzem a receita bruta. A diferença é que o desconto é concedido antes da emissão da nota fiscal. Já o abatimento ocorre depois da negociação, e pode ser dado como um prêmio ao cliente que antecipa o pagamento de uma parcela, por exemplo.

- Impostos e contribuições incidentes sobre vendas: aqui entram tributos como o Simples Nacional, ICMS (Imposto sobre Circulação de Mercadorias e Serviços), ISS (Imposto Sobre Serviços), PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social).

Conhecidas as deduções, agora é só calcular a receita líquida. Veja com valores hipotéticos como ficaria o nosso exemplo:

| Receita bruta | R$ 500.000 |

| (-) devoluções | R$ 50.000 |

| (-) descontos e abatimentos | R$ 20.000 |

| (-) impostos | R$ 100.000 |

| = Receita líquida | R$ 330.000 |

Qual a importância da receita líquida?

Analisar a evolução da receita líquida permite entender se a empresa está crescendo ou não, e como está a sua performance em relação à concorrência. Com isso, o investidor tem mais uma informação para decidir se vale a pena comprar suas ações, e os gestores conseguem avaliar se mantêm a estratégia operacional ou se é necessário corrigi-la de alguma forma.

Além disso, o indicador também pode mostrar eventuais ineficiências no processo produtivo, outro aspecto importante para avaliar a saúde do negócio. Um exemplo ajuda a entender como isso funciona.

Imagine que, no ano 1, a receita bruta de uma empresa tenha sido de R$ 5.000.000, com tributação sobre as vendas de 15%. Nesse ano, o total de descontos e abatimentos foi de 5% sobre a receita bruta.

Ano 01

| Receita bruta | R$ 5.000.000 |

| (-) devoluções | R$ 500.000 |

| (-) descontos e abatimentos | R$ 250.000 |

| (-) impostos | R$ 750.000 |

| Receita líquida | R$ 3.500 |

No ano 2, com aquecimento do mercado, a receita bruta da empresa cresceu 20% em comparação ao ano anterior. No entanto, por causa de um problema na produção, o volume de devoluções foi três vezes maior do que no ano 01. Mantidos as mesmas proporções de impostos e descontos, a receita líquida ficou assim:

Ano 02

| Receita Bruta | R$ 6.000.000 |

| (-) devoluções | R$ 1.500.000 |

| (-) descontos e abatimentos | R$ 300.000 |

| (-) impostos | R$ 900.000 |

| Receita líquida | R$ 3.300.000 |

Perceba que, mesmo com o aumento do faturamento no ano 02, a receita líquida foi menor em comparação ao ano 01. No exemplo acima, o que motivou a queda do indicador foi o problema na produção. Porém, essa oscilação poderia acontecer também com as outras variáveis (descontos, abatimentos e impostos). Por isso, é muito importante ter atenção não só ao aumento das vendas, mas também a como se comportam os demais fatores relacionados a elas. Dessa forma, a empresa consegue identificar possíveis fragilidades na operação e corrigi-las sem que haja prejuízos para o futuro.

Diferença entre receita líquida e lucro líquido

Como vimos, a receita líquida é o valor que temos depois de todas as deduções da receita bruta. Já o lucro líquido é a última linha da Demonstração do Resultado do Exercício. Ou seja, ele é efetivamente o que sobrou para a empresa depois de todos os custos e despesas do exercício.

Receita líquida não é o mesmo que caixa!

Outro ponto importante para quem analisa indicadores financeiro é saber que nem sempre a receita é sinônimo de caixa. Isso porque a maioria das empresas têm boa parte de suas vendas a prazo. Ou seja, em vez de receber dinheiro, ela fica com créditos de clientes no Balanço Patrimonial. Por sua vez, créditos só serão caixa quando a empresa receber os valores dessas vendas.

A princípio, isso pode parecer óbvio, mas muitas empresas acabam tendo problemas de caixa justamente por não darem atenção aos prazos de recebimento e pagamento. Por exemplo, se uma empresa paga os seus fornecedores em 30 dias e tem prazo médio de clientes de 60 dias, haverá um descasamento no seu fluxo financeiro. Dessa forma, precisará buscar esses recursos em algum lugar para fechar as contas do mês. Dependendo do caso, isso pode gerar um custo financeiro alto pela utilização de limites de crédito.

Por isso, é muito importante calcular o ciclo financeiro, pois as despesas com juros podem afetar negativamente o resultado do exercício.

Resumo sobre o indicador

Para não esquecer, veja resumidamente os principais pontos sobre a receita líquida:

- Receita líquida é a receita bruta depois de deduzidas as devoluções, os abatimentos/descontos e os impostos sobre vendas.

- O indicador serve para mostrar a evolução da operação da empresa e para identificar possíveis ajustes necessários no processo produtivo.

- No cálculo da receita líquida não entram as receitas não recorrentes, como venda de imobilizado, por exemplo.

- Receita líquida só será caixa quando a venda for à vista.

- Por fim, utilize sempre o maior número possível de indicadores fundamentalistas na sua análise. Quanto mais informações você tiver, mais segurança terá para selecionar as suas ações.

.