Para quem investe em ações, uma das épocas mais esperadas é temporada de balanços, quando as companhias finalmente divulgam os seus resultados trimestrais.

Esse é o momento em que as empresas de capital aberto prestam contas ao público em geral sobre o seu desempenho e sobre os fatos mais relevantes que marcaram o período em questão. Por isso, todo o mercado financeiro fica de olho no calendário de divulgação desses números. Dependendo de como foram as performances de determinadas companhias e setores, isso pode mexer bastante com o preço de suas ações e, consequentemente, com os ânimos dos investidores.

Sabendo da importância de interpretar essas informações, preparamos este conteúdo com algumas das principais expressões que você encontrará nos relatórios e ouvirá nas teleconferências das companhias. Portanto, se você deseja aperfeiçoar seus conhecimentos sobre análise fundamentalista, continue a leitura a seguir!

ACOMPANHE EM TEMPO REAL O NOSSO PAINEL DE RESULTADOS!

Confira todos os resultados em tempo real, utilizando o nosso Painel de Resultados – uma planilha que mostra os números das principais empresas do Brasil listadas na bolsa, comparando com as projeções do mercado compiladas pela Bloomberg. Assim, o usuário sabe de antemão se uma empresa superou os resultados previstos. Basta preencher o formulário abaixo e receber o acesso no seu e-mail:9 termos que você deve conhecer para acompanhar a temporada de balanços

Balanço Patrimonial

Naturalmente, começamos a nossa lista com a principal peça contábil, que é o balanço patrimonial (BP). Esse relatório mostra a posição financeira da empresa, e é elaborado em três grandes grupos: ativo, passivo e patrimônio líquido.

No ativo, a companhia relaciona todos os seus bens e direitos, em ordem decrescente de liquidez (também veremos esse conceito na sequência). Por exemplo, dinheiro em caixa, aplicações financeiras, contas a receber, estoques, imobilizado, todos esses itens são classificados no ativo.

Já o passivo representa todas as obrigações que a empresa tem com terceiros. Nesse grupo, entram salários e impostos a pagar, fornecedores, bancos, empréstimos de sócios, e por aí vai. No passivo, a ordem de classificação das contas é por grau de exigibilidade. Ou seja, as obrigações que a empresa precisa pagar antes são listadas mais acima do relatório.

Por fim, o patrimônio líquido representa o capital próprio da companhia. Em outras palavras, ele é o somatório de todos os recursos que os acionistas investiram no negócio e, por isso, o seu valor é exatamente a diferença entre o ativo e o passivo.

Veja um exemplo de balanço patrimonial da Petrobras:

Perceba que, na temporada de balanços, as companhias divulgam o balanço patrimonial do período atual ao lado do exercício anterior. Isso facilita a análise do mercado, que consegue avaliar a evolução das contas patrimoniais.

Demonstração do Resultado do Exercício

Se o balanço patrimonial representa a posição financeira, a demonstração de resultado do exercício (DRE) mostra a situação econômica da empresa, ou seja, a sua geração de resultado. Costuma-se dizer que o BP é estático, pois é como uma fotografia da empresa em determinado momento. Por outro lado, a DRE mostra a evolução do negócio durante um intervalo de tempo. Por exemplo, quanto a empresa vendeu, qual foi o seu custo de produção quanto ela teve de despesas, qual foi o seu lucro ou prejuízo, e assim por diante.

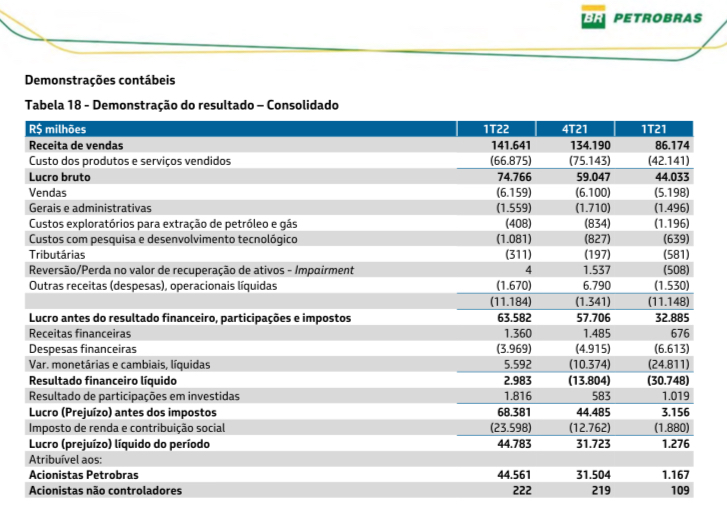

Veja agora a DRE da Petrobras:

Receita de vendas

Se você observar a DRE, verá que a primeira linha do relatório é justamente a receita de vendas. No exemplo acima, essa conta corresponde à receita líquida, pois já teve a dedução de impostos, devoluções e abatimentos sobre vendas.

Como o nome sugere, a receita de vendas registra todos os valores que a empresa recebeu ou tem a receber que se referem exclusivamente à sua operação. Logo, se ela vendeu um prédio ou uma máquina, por exemplo, esse valor não é computado nessa conta.

Ao analisar a evolução da receita de vendas, o investidor consegue ver se a empresa está crescendo ou não, e compará-la aos concorrentes. Por isso, ela é mais uma informação importante que você precisa conhecer para acompanhar uma temporada de balanços.

Liquidez

Na contabilidade, quando falamos em liquidez de um ativo, estamos nos referindo à velocidade com a qual ele pode se transformar em dinheiro. Ou seja, é a facilidade com que a empresa consegue se desfazer de algum bem ou direito para colocar dinheiro no caixa.

Como vimos, no balanço patrimonial, as contas que estão relacionadas antes são as que possuem mais liquidez. É por isso que caixa e aplicações de liquidez imediata sempre estão no topo da lista. Logo após, vêm clientes, estoques, créditos de longo prazo, até chegar nos bens do imobilizado, ou seja, aqueles que a companhia, teoricamente, não tem a intenção de vender.

Em relação à análise financeira, a liquidez mostra o quanto a empresa tem de caixa para fazer frente aos gastos necessários para o dia a dia da operação. Se a sua posição financeira for muito justa, ou eventualmente insuficiente, ela precisará de recursos, seja por parte dos sócios ou de fontes externas, como bancos, por exemplo.

Alavancagem financeira

Basicamente, a alavancagem financeira é o grau de endividamento de uma empresa em relação ao seu capital próprio. Em outras palavras, esse indicador demonstra a proporção entre o volume de dinheiro a companhia tomou no mercado e o seu patrimônio líquido.

Teoricamente, quanto menos alavancada for uma empresa, melhor será a sua saúde financeira e estrutura patrimonial. Porém, uma alta alavancagem nem sempre é necessariamente um problema. Isso porque há segmentos que demandam elevados investimentos, como infraestrutura ou geração de energia, por exemplo. Logo, é normal que empresas que atuam nesses setores tenham um passivo consideravelmente maior do que o capital próprio. Por isso, mais importante do que olhar somente a alavancagem, é entender como as dívidas estão distribuídas no tempo e se a empresa tem geração de resultados suficientes para pagá-las.

EBITDA

Sem dúvida, EBITDA é um dos termos que o investidor mais ouve durante a temporada de balanços.

A sigla vem do inglês, e significa earnings before taxes, interests, depreciation and amortization. Na tradução literal, lucro antes dos impostos, juros, depreciação e amortização. Você também pode encontrar o termo LAJIDA, que é justamente a sigla em português.

O EBITDA corresponde ao caixa que a empresa gera somente a partir da sua atividade operacional. Isso porque o seu cálculo exclui itens que não têm a ver com a operação em si, que são os juros, impostos, depreciação e amortização.

Quando você conhece a geração de caixa operacional de uma empresa, consegue comparar a eficiência do negócio de cada concorrente. Por isso, esse é um dos indicadores fundamentalistas mais utilizados por analistas e investidores do mercado de capitais.

Dividend Yield

Quem tem uma estratégia de investimento em ações com foco em dividendos, precisa acompanhar o dividend yield (DY) das empresas. Basicamente, esse indicador é a relação entre os dividendos distribuídos por uma ação e o respectivo preço do título na bolsa de valores.

Para saber qual o dividend yield de uma ação, basta aplicar a seguinte fórmula:

DY = (dividendos pagos no período / preço da ação) x 100

Embora esse indicador seja muito utilizado por quem deseja uma carteira de dividendos, não basta olhar somente ele em uma temporada de balanços para avaliar uma ação. Isso porque existem diversos fatores que podem influenciar a distribuição de lucros de uma empresa. Por exemplo, em determinado exercício a companhia vendeu um imóvel e decidiu distribuir os resultados aos acionistas. Certamente esse fato melhorou o DY do exercício, mas, salvo que a empresa seja do setor imobiliário, esse resultado não é recorrente. Ou seja, não dá para contar com esses recursos todos os anos.

ROE

Outra sigla que vem do inglês, ROE significa return on equity (ou “retorno sobre o patrimônio líquido”). Como o próprio nome diz, esse indicador mede a capacidade da empresa de gerar valor à operação com base somente nos seus recursos próprios.

Em outras palavras, o ROE representa o quanto cada um real investido pelos sócios trouxe de remuneração a cada um deles. Para calcular esse indicador, basta dividir o lucro líquido do exercício em questão pelo valor do patrimônio líquido da empresa. Ao fazer isso, você consegue comparar a rentabilidade de empresas diferentes, o que ajuda a decidir qual delas pode ser a melhor opção de investimento.