As inconsistências contábeis na ordem de R$ 20 bilhões encontradas nos números da Americanas (AMER3) acionaram um sinal amarelo para um tipo de operação bastante comum entre varejistas: o risco sacado, também conhecido como forfait, confirming ou desconto de recebíveis.

A descoberta do rombo contábil alvoroçou o mercado e provocou o pedido de saída de Sergio Rial, que, há menos de dez dias, havia assumido a direção da companhia. Em coletiva restrita a alguns participantes, o ex-CEO chegou a declarar que, se a Americanas não tivesse um aporte de capital, não teria caixa para saldar o patamar atual de dívidas. Hoje, o valor de mercado é de cerca de R$ 11 bilhões, praticamente a metade das dívidas não declaradas. Todos esses acontecimentos culminaram no pedido de recuperação judicial da companhia, feito em 19 de janeiro.

Mas afinal, o que é o risco sacado, e como essa operação pegou desprevenidos os acionistas e a própria contabilidade da empresa? O que vai acontecer com a Americanas agora? Para entender, continue a leitura a seguir.

O que é risco sacado?

A operação de risco sacado nada mais é do que a antecipação do pagamento aos fornecedores de uma empresa. Ela pode ser concedida pela própria empresa compradora (que negocia um desconto junto ao fornecedor para antecipar o pagamento) ou por instituições financeiras, como bancos em fintechs.

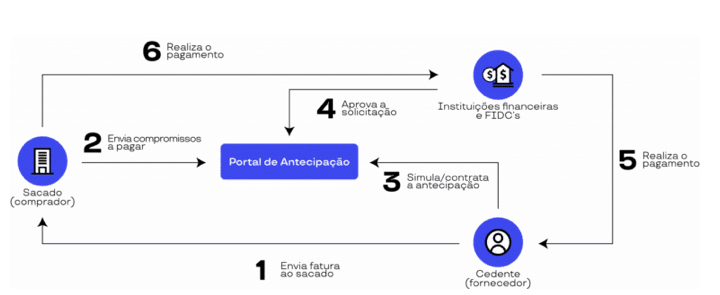

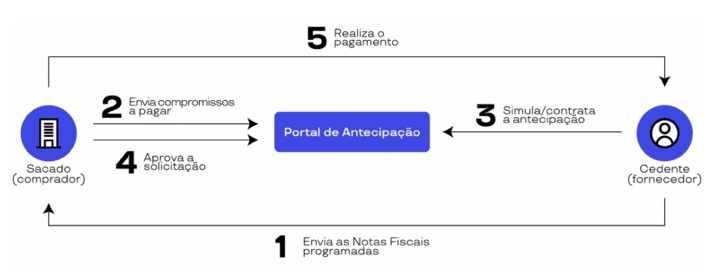

Na prática, há quatro pontas envolvidas no risco sacado:

- – o cliente (sacado), que deve pagar o seu fornecedor no vencimento acordado;

- – o fornecedor (cedente), que emite a nota fiscal, pois tem um direito a receber do comprador;

- – a fonte financiadora (instituição financeira ou o próprio cliente) e

- – o sistema, que reunirá todas essas informações para efetivar a operação.

Exemplo

Imagine que a sua empresa tenha negociado 90 dias junto a um fornecedor para pagar uma compra. Porém, o seu fornecedor precisará do dinheiro antes desse prazo, mas, por algum motivo, não tem limite nos bancos para solicitar o valor. Por outro lado, você, como empresário, possui um bom rating de crédito e, inclusive, tem limites aprovados sem utilização nos bancos. Nesse caso, a solução para dar fôlego de caixa ao seu fornecedor poderia ser recorrer ao risco sacado, pois ela não compromete o limite de crédito do vendedor, e sim do comprador. Em outras palavras, o seu fornecedor conseguiria obter crédito com base no bom conceito de sua empresa.

Para realizar essa operação, é preciso que a NF já esteja performada. Ou seja, a entrega da mercadoria ou a prestação do serviço já deve ter ocorrido. É a partir daqui que entra um dos quatro componentes do risco sacado, que é o sistema de controle de recebimentos. Nesse sistema, constam todos os recebimentos aos quais o fornecedor tem direito. Dessa forma, ele consegue visualizá-los e simular as operações de antecipação, caso deseje contratá-las.

De forma simplificada, veja como funciona o risco sacado quando a fonte financiadora é uma instituição financeira:

Agora observe como fica o fluxo quando é a empresa que financia o fornecedor:

Vantagens do risco sacado para o fornecedor e para o cliente

Como vimos, essa operação viabiliza o recebimento dos recursos antes da data prevista para o pagamento da operação comercial. Por isso, é uma boa alternativa para o fornecedor que precisa de dinheiro e tem alguma dificuldade em conseguir limites de crédito.

Outro ponto favorável para o fornecedor é a isenção do Imposto sobre Operações Financeiras (IOF) que ele teria em algum outro tipo de linha de crédito. Por fim, o processo é totalmente automatizado, o que torna muito fácil a simulação e a contratação da operação.

Já para o cliente, o risco sacado permite aliviar a pressão sobre o seu caixa com prazos mais longos para pagamento. Além disso, é uma forma de fidelizar fornecedores, ou mesmo de ampliar a sua rede de compras. Isso porque ele poderá contar também com aquele fornecedor que não tem condições de dar prazo nas vendas. E, se o cliente utilizar o seu próprio caixa para as antecipações, poderá obter receitas financeiras com o deságio negociado junto a cada fornecedor.

E qual foi o problema da Americanas nas operações de risco sacado?

Como vimos até agora, o risco sacado é uma operação totalmente legal e muito utilizada por varejistas, principalmente quando os fornecedores são bastante pulverizados. No entanto, quando um fornecedor antecipa os recursos da venda e o prazo original da transação comercial é aumentado, o cliente (sacado) precisa registrar essa operação no seu balanço como dívida bancária. Isso porque ele passa a dever para o banco, e não mais para o seu fornecedor.

Em outras palavras, pode ser que a Americanas possa estar devendo os R$ 20 bilhões para instituições financeiras. em comunicado ao mercado, foi divulgado que mais de 90% de sua dívida são “covenants free”, o que favorece a empresa mas prejudica os seus credores.

Aqui, temos um outro conceito importante para entender: os covenants são cláusulas que constam em títulos de renda fixa (como bonds e debêntures) que servem para proteger os direitos dos credores.

Por exemplo, imagine que você adquira debêntures de uma empresa que pague 15% ao ano. No contrato que você assinou, existe uma cláusula que diz que, se o múltiplo dívida líquida / EBITDA dessa empresa ultrapassar 3 vezes, ela passará a lhe pagar 20% sobre o título.

Ou seja, os covenants servem justamente para desestimular o emissor do título a se endividar demais. Isso porque, ao assumir mais dívidas, poderia afetar a sua capacidade de pagamento dos seus títulos, o que colocaria investidores em risco.

O que vai acontecer com a Americanas?

O rombo de R$ 20 bilhões anunciado no fechamento do mercado da quarta-feira (11 de janeiro) caiu como uma bomba. Em pouco tempo, os papéis da companhia despencaram quase 80%, o que acionou um leilão de ações na tarde do dia 12.

Já na sexta-feira (13), chegou a ser divulgado pela imprensa que a companhia entraria em recuperação judicial. No entanto, ao apagar das luzes, a 4° Vara Empresarial do Rio de Janeiro concedeu medida de tutela de urgência cautelar, permitindo que a empresa tenha 30 dias para decidir o que fazer. Segundo decisão da justiça, isso foi feito para evitar que os credores exigissem a antecipação do vencimento de R$ 40 bilhões, o que quebraria a empresa.

Diferentemente da falência, o instrumento de recuperação judicial permite que a empresa continue gerindo o seu negócio. Porém, para que isso ocorra, ela precisa fazer um levantamento detalhado de todas as suas dívidas. Isso embasará o Plano de Recuperação Judicial, que ela apresentará junto com a proposta de pagamento dos débitos. Se a empresa não cumprir esse plano, daí sim terá a falência decretada.

Há rumores de que os sócios bilionários do 3G Capital – Jorge Paulo Lemann, Marcel Telles e Carlos Sicupira – poderiam capitalizar a empresa, mas não querem fazer isso sozinhos. Dessa forma, a alternativa seria um follow-on, para vender parte do seu controle. No entanto, isso atingiria os atuais acionistas, já que suas participações seriam diluídas se não adquirissem mais ações. Além disso, resta saber quem hoje teria apetite pelo risco Americanas

Independentemente de qual seja a solução, o fato é que a empresa precisará enxugar as contas para se manter minimamente viável. Segundo especialistas, isso significa uma redução de investimentos e, possivelmente, de estoques e fornecedores. Há também a perspectiva de fechamento de lojas menos eficientes e de venda de parte do imobilizado. Todo esse cenário é agravado pela Selic de 13,75%, que atinge negativamente não só as Americanas, mas a demanda de todas as varejistas de forma geral.

Lembrando que os balanços anuais, auditados por último pela PwC, também passarão por reestruturação. Até que isso aconteça e que haja manifestação firme de sua diretoria sobre qual o plano daqui para frente, tudo é incerteza em relação aos rumos da companhia.